日米長期金利差の拡大が円安・ドル高を後押ししてきたが、米連邦準備理事会(FRB)の利上げ打ち止め観測を背景に、金利差が縮小に転換。円安局面はひとまず収まりつつある。

ただ、円相場の反発力はさほど強まっていない。昨年秋にバブル崩壊後の安値を付けた後の値動きと比べると、より鮮明になる。昨年秋は日米金利差の縮小を先取りする形で円高・ドル安が進んだ。ところが現在は、日米金利差が縮小に転じても、それを先取りして円高が加速するような展開になっていない。

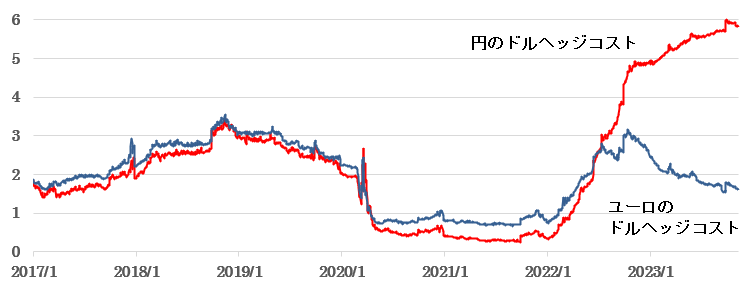

円とユーロのドルヘッジコストの推移であるが、2022年後半以降日本円のヘッジコストが極端に上昇し9月以降6%という高水準で推移している。それまでほぼ連動していた両者か大きく乖離し、直近では4%の格差が生じている。ヘッジコストには市場が織り込んでいる相場観と見られるので、日本円には突如として金利差以上の先安観が形成されている。

この円先安観はどこから来ているのだろうか。それは米当局の意志に他ならない。米中対立が深刻化し、かつて日本たたきに狂奔した米国が、対中デカップリングのために強い日本を必要とし、そのための円安を容認するようになったのである。11月の米財務省による為替監視リスト(中国、ドイツ、マレーシア、シンガポール、台湾、ベトナム)から再度日本が外れた。中国・台湾・韓国という地政学的危険地帯に集中しているハイテク製造業の産業集積を安全な日本に移転するしかない、という覇権国米国の国家戦略遂行の手段が、この超円安なのだと考えざるを得ない。

日本の産業復興を切望する米国が、円安を誘導しているのだ。円安の定着は日本の劇的再台頭を促す。日本は巨大な製造業立国として、サービス(観光)立国として再登場するだろう。それにより長期的に日本の強い円は復活する。